가구분화에 따른 노인가구의 빈곤 및 소득불평등 추정과 정책 방향

Estimation of the Elderly Poverty Rate due to Household Separation and Policy Response

알기 쉬운 요약

- 이 연구는 왜 했을까?

- 흔히 우리나라 노인가구 빈곤율이 OECD 국가 중 가장 높다는 것에 대해 의문을 가지는 경향이 있다. 그 동안 퇴직 후 급격한 가구소득의 감소뿐만 아니라 자녀의 결혼비, 교육비 등으로 노후자산이 소진되었기 때문으로 이해해 왔다. 타당한 지적이다. 그러나 본 연구에서는 퇴직 전후에 자녀 가구와 분화되는 과정에서, 거시적으로는 소득, 자산에는 변화가 없지만, 미시적 측면에서 가구분화는 노인가구의 추가적 소득 감소로 이어질 수 있음에 초점을 둔 경우는 없다고 판단하였다. 즉, 국가 전체적으로 소득 감소가 없지만, 가구 자체의 분화 현상만으로 사회적 위기지수로 이해되는 노인빈곤율이 높아진다는 것에 대해 소득변화 요인을 제외한 순수 가구분화로 인한 노인빈곤율과 불평등 효과를 살펴볼 필요성이 있다고 판단하였다.

- 새롭게 밝혀진 내용은?

- 실태조사 결과를 통해 고령가구에서 젊은 가구원의 분화가 발생하면 분화 전에 비해 원가구인 고령가구의 빈곤율은 증가하고 사회불평등 또한 증가되는 것으로 분석되었다. 분석과정에서 소득 증가에 따른 효과인 소득효과를 제거한 순수 가구분화 효과를 추정함에 따라 선행연구들과 차별된 분석 방법을 통해 가구분화에 따른 순 노인빈곤 및 불평등 효과를 추정하였다.

- 앞으로 무엇을 해야 하나?

- 본 연구에서 제시하고 있듯이 노후소득보장 정책 추진에 있어 가구분화 등을 고려하는 가족 정책을 동시에 고려하여 종합적으로 추진될 필요가 있는 것으로 판단된다.

Abstract

This study demonstrates that elderly poverty can be caused not only by the lack of income among the elderly but also by non-economic factors such as separation from children, elderly divorce, and other related factors. There are several types of elderly households, but it was found that household separation occurred the most in type 1 (elderly/child generation).

In the process of the separation of elderly households, the number of households increased by 5.4% from 2009 to 2020, while household current income decreased by 8.2% and the number of household members decreased by 0.25 persons. From 2009 to 2020, the Gini Coefficient change value for the elderly households was estimated to be —0.022 points, and the Gini Coefficient change value for the combined effect and segregation effect of elderly households was estimated to be –0.091 points and 0.069 points, respectively. During the same period, the change in the value of the elderly poverty rate was estimated to be –7.4% points, the combined effect was –32.1% points, and the segregation effect was 24.6% points, respectively. The analysis of the Gini Coefficient and the poverty rate for the elderly found that the overall inequality and poverty rate of elderly households decreased over time, but the negative segregation effect on inequality and poverty rate continued to increase.

This analysis suggests that even if income levels continue to increase (by combined effect), inequality and poverty among the elderly may still increase. Therefore, this study suggests that it is necessary to promote a mixture of family policy and income policy in order to become an effective retirement income security policy.

초록

본 연구는 노인빈곤, 사회불평등 문제가 노후소득 부족 외에 자녀 분가, 황혼이혼 등 가구분화와 같은 비경제적 요인에서 유발될 수 있음을 실증하고 있다. 노인가구는 2유형(노인부부세대)이 많지만 1유형(노인/자녀세대)에서 가구분화가 가장 많이 발생하는 것으로 나타났다. 이러한 노인가구의 분화 과정에서 분석기간(2009년~2020년) 동안 가구 수는 5.4% 증가한 반면, 가구경상소득은 8.2% 감소하고, 가구원 수는 0.25명 감소하는 것으로 나타났다.

노인가구의 분화가 발생하는 2009년~2020년 동안 노인가구 지니계수는 0.022p 감소하였고, 이 중 소득효과로 0.091p 감소되고 분화효과로 0.069p 증가한 것으로 추정되었다. 동 기간 노인빈곤율은 –7.4%p 감소되고, 이는 소득효과로 –32.1%p, 분화효과로 24.6%p 증가하는 것으로 추정되었다. 지니계수 및 노인빈곤율 분석에서 볼 때 시간이 지날수록 전체적인 노인가구의 불평등과 빈곤율은 감소 추세였지만, 불평등과 빈곤율 개선에 부정적인 분화효과는 시간이 지남에 따라 지속적으로 증가하는 것으로 분석되었다.

이를 통해 볼 때 소득 수준에는 변화가 없거나 일정한 소득 증가에도 불구하고 불평등 및 노인빈곤율은 증가할 수 있는데, 이 경우 가구분화 효과를 간과하게 되면 노인빈곤율 정책에 있어 과도한 소득 정책만 요구할 수 있다. 이러한 점에서 효과적인 노후소득보장 정책이 되기 위해서는 소득 정책 외 가족 정책의 병행이 필요함을 시사한다.

Ⅰ. 서론

OECD(2023a)에 의하면 66세 이상 고령자를 대상으로 한 노인인구비율1)은 2021년 처분가능소득 기준으로 우리나라가 39.3%, OECD 주요 18개국의 평균은 13.0%로 나타나고 있다. 이러한 우리나라 노인빈곤율에는 우리나라의 생활 수준을 고려할 때 지나치게 높은 것이 아닌가 하는 의구심이 존재하는 것도 사실이다.

일반적으로 우리나라 노인빈곤율은 노후 준비가 늦고, 공적연금이 미성숙하다는 등 경제적 요인에서 원인을 찾고 있지만(강성호 외, 2016), 실제로 빈곤율 산출 방법의 차이, 가구분화 등 비경제적 요인에 의해서도 발생할 수도 있다.

먼저, 우리나라 노인빈곤은 노후에 경제적 상황이 좋지 못한 경제적 요인에 기인한다는 점이다. 즉, 우리나라 중고령자는 자녀 교육, 혼인 등에 자신의 노후자산을 사용함에 따라 자신의 노후 준비는 자녀의 경제적 독립 이후에 본격적으로 시작되어 노후 준비가 늦다.2) 또한 조기퇴직, 공적연금의 늦은 시행 등으로 노후자산을 충분히 축적하지도 못하여 노후빈곤에 직면할 확률이 높다는 점이다.

다음으로, 노인빈곤의 원인이 직접적 경제요인 외 비경제적 요인에 기인할 수 있다는 점이다. 즉, 빈곤율 산출의 기준이 되는 경제적 변수에 자산은 포함되지 않고 소득만 고려하므로 경제적 능력이 있는 고자산 노인가구가 빈곤가구로 추정될 수 있다는 점이다. 한편, 주목할 점은 가구분화(자녀분가, 황혼이혼 등)가 발생할 경우 분화 전에 비해 실질적 경제 수준이 변화하지 않더라도 가구 수 변화로 빈곤율은 변할 수 있다는 점이다.

대부분의 선행연구3)들이 노인빈곤율 증가가 노인가구의 소득 감소에서 발생하는 것에 초점을 두고 있는데, 가구분화 또한 노인빈곤율 변화에 영향을 줄 수 있음을 고려할 필요가 있다.4) 한편 Ku & Kim(2020)은 노인빈곤율에 영향을 주는 다양한 요소를 분해하여 영향도를 살펴보고 있으나, 가구분화 요소를 직접적으로 다루고 있지 않다는 점에서 본 연구와 차이가 있다. 물론 노인빈곤율 결정의 주요 원인은 노인가구의 소득 감소에 있겠지만, 여기서는 가구분화 효과를 고려하여 노인빈곤율을 소득요인과 가구분화 요인으로 구분하여 살펴본다는 점에서 선행연구들과 차별화된다.

특히, 가구분화 효과를 살펴봄으로써 향후 노인빈곤 문제를 대처함에 있어 소득 정책 외에도 가족 정책도 동시에 검토될 필요가 있음을 제기하고자 한다.

본고의 구성은 다음과 같다. 제1장 서론에 이어 제2장에서는 소득과 가구분화가 노인빈곤과 어떤 관계가 있는지에 대해 살펴본다. 제3장에서는 가구분화 효과를 살펴보기 위한 분석가정을 제시하고, 빈곤율 산식 등 분석방법론에 대해 설명한다. 제4장에서는 한국노동패널 12~23차 자료에 대한 기초통계를 제시함으로써 분석 자료의 특성을 살펴본다. 그리고 동 자료를 활용하여 지니계수와 노인빈곤율을 소득효과(가칭)5)와 분화효과(가칭)로 구분하여 살펴본다. 제5장에서는 결론 및 정책제언으로 마무리한다.

Ⅱ. 소득 및 가구분화와 노인빈곤의 관계

1. 소득과 노인빈곤

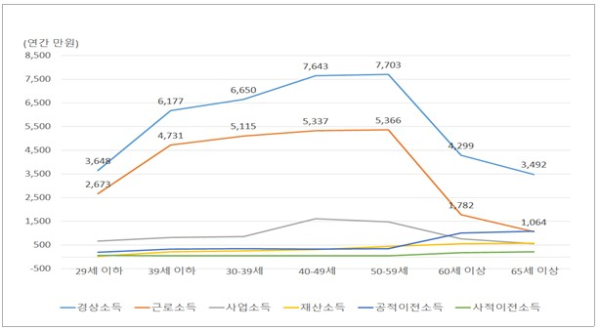

우리나라의 퇴직세대6)는 자녀 교육, 혼인 등으로 노후 준비가 늦고, 조기퇴직, 공적연금의 늦은 시행 등으로 노후 준비가 충분하지 못함에 따라 퇴직 후 소득절벽에 직면할 우려가 있다. 가구주 연령대별 소득변화 추이를 보면(그림 1 참조), 경제활동을 시작하는 20대에서 퇴직 시점인 50대까지 근로소득, 경상소득은 꾸준히 증가하다가 퇴직 시점인 60세, 65세 이상에서 급격히 감소하는 것으로 나타나고 있다. 이는 노인가구는 퇴직 후 소득절벽을 맞는 과정에서 상당한 고령가구가 빈곤에 빠질 수 있음을 보여준다고 하겠다.

그림 1

가구주 연령대별 소득변화 추이

출처: “가계금융복지조사”, 통계청, 2017-2020, 국가통계포털, 가구특성별 소득원천별 가구소득, 2022. 12. 1. 검색, https://kosis.kr/stat Html/statHtml.do?orgId=101&tblId=DT_1HDAB01&conn_path=I3

한편, 노인가구의 소득 수준이 근로세대의 소득 수준에 비해 어느 정도인지 살펴보기 위해 전체가구 소득 대비 노인가구 소득의 비율을 살펴보았다.

이에 의하면, 2020년 우리나라의 66세 이상 가구주의 가구소득은 전체 가구소득의 68.0% 수준이며, 이는 OECD 평균 88.0%에 비해 20.0%p 적은 것으로 나타났다. 이를 전·후기노인가구로 구분하여 전체가구소득과 비교하면, 전기노인(66~75세) 가구는 75.3%로 OECD 평균 93.2%에 비해 17.9%p 적고, 후기노인(76세 이상) 가구는 58.6%로 OECD 평균 80.9%에 비해 22.3%p 적은 것으로 나타났다. 두 집단 모두 OECD 국가의 노후소득보다 낮으나 초고령가구일수록 그 소득격차는 더욱 커서 초고령 시에 빈곤 문제가 더 심각해질 수 있음을 보여주고 있다(표 1 참조).

표 1

전체가구 대비 노인가구의 소득 비율 국제비교(2020년 전후)

| 국가 | 66세 이상 | 66~75세 | 76세 이상 | 국가 | 66세 이상 | 66~75세 | 76세 이상 |

|---|---|---|---|---|---|---|---|

| 캐나다 | 89.3 | 91.8 | 85.2 | 스웨덴 | 86.5 | 98.1 | 71.9 |

| 독일 | 87.6 | 90.2 | 85.3 | 영국 | 86.4 | 90.5 | 81.0 |

| 일본 | 85.2 | 91.8 | 78.0 | 미국 | 93.2 | 99.1 | 83.8 |

| 한국 | 68.0 (20.0) | 75.3 (17.9) | 58.6 (22.3) | OECD | 88.0 | 93.2 | 80.9 |

주:

-

1) 기준연도는 국가마다 차이가 있는데, 스웨덴, 미국은 2021년, 캐나다, 영국, 한국은 2020년 기준, 독일 2019년, 일본 2018년, OECD는 조사국의 산술평균임(이하 동일).

-

2) ( ) 안의 수치는 OECD와 차이(%p)를 나타냄(이하 동일).

출처: “Pensions at a Glance 2023”, OECD, 2023b, p. 197.

이러한 노인가구의 소득이 낮은 주요 원인으로, 주요 소득활동자의 퇴직으로 가구 내 근로, 사업소득이 감소함에도 불구하고 이를 보충해 줄 공·사적연금 등 연금소득과 이전소득이 충분하지 않기 때문이다. 이와 관련하여 2020년 전후 노후소득원의 비중을 보면, 우리나라의 공적연금 등의 비중은 30.0%로 OECD 국가의 평균인 57.3%의 절반보다 약간 높은 수준에 그치는 것으로 나타났다. 또한 퇴직연금 등 사적연금의 노후소득원 비중은 OECD 국가의 평균이 7.3%이나, 우리나라는 없는 것으로 나타나고 있다.7) 이는 우리나라 공사적연금의 미성숙성을 보여주며, 현 노인계층의 빈곤율이 높다는 것을 방증하고 있다(표 2 참조).

표 2

고령자의 소득원천 국제비교(2020년 전후)

| 구분 | 공적연금 등 (I) | 퇴직연금 등 (II) | 금융소득 (III) | 근로소득 (IV) | (I)+(II) |

|---|---|---|---|---|---|

| 캐나다 | 37.6 | 0.0 | 41.4 | 21.0 | 37.6 |

| 미국 | 39.3 | 5.5 | 23.3 | 31.9 | 44.8 |

| 일본 | 50.1 | 2.1 | 7.5 | 40.3 | 52.2 |

| 스웨덴 | 51.6 | 19.0 | 12.4 | 17.0 | 70.6 |

| 독일 | 68.0 | 4.6 | 9.3 | 18.1 | 72.6 |

| 영국 | 41.9 | 32.6 | 11.3 | 14.2 | 74.5 |

| 한국 | 30.0 | 0.0 | 21.4 | 48.6 | 30.0 |

| OECD | 57.3 | 7.3 | 9.9 | 25.5 | 64.6 |

주:

-

1) 공적연금 등은 소득비례연금, 기초연금, 공공부조(resource-tested benefits) 등을 포함함.

-

2) 퇴직연금 등은 사업장에서 제공되는 퇴직연금, 퇴직금(severance payments), 유족급여(death grants) 등을 포함함.

-

3) 금융소득은 개인연금(private personal pensions)과 비연금 금융소득(income from the returns on non-pension savings) 등을 포함함.

-

4) 근로소득은 임금소득과 자영소득을 포함함.

-

5) 균등화가구소득을 기준으로 산출함.

출처: “Pensions at a Glance 2023”, OECD, 2023b, p. 197.

이를 통해 볼 때 우리나라는 주요 선진국에 비해 (공적)이전소득이 적고 퇴직 후 소득절벽에 직면함에 따라 상당수의 노인가구가 빈곤을 경험하게 되는 것으로 이해된다. 이와 관련하여 노인빈곤율(66세 이상 기준)을 주요국과 비교하여 살펴보면, 우리나라는 40.4%로 OECD 국가의 평균 14.2%에 비해 26.1%p 높다(표 3 참조).

표 3

전체가구 대비 노인가구의 소득 비율 국제비교(2020년 전후)

| 국가 | 고령가구 | 전체가구 | 국가 | 고령가구 | 전체가구 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 66세 이상 | 66~75세 | 76세 이상 | 66세 이상 | 66~75세 | 76세 이상 | ||||

| 한국 | 40.4 (26.1) | 31.4 (18.9) | 52.0 (35.4) | 15.3 (3.9) | OECD | 14.2 | 12.5 | 16.6 | 11.4 |

| 일본 | 20.0 | 16.4 | 23.9 | 15.7 | 스웨덴 | 11.1 | 8.3 | 14.5 | 9.2 |

| 캐나다 | 12.1 | 11.0 | 13.9 | 8.6 | 영국 | 13.1 | 11.0 | 16.0 | 11.2 |

| 독일 | 11.0 | 12.1 | 9.8 | 10.9 | 미국 | 22.8 | 20.1 | 27.2 | 15.1 |

이를 전·후기 노인가구로 구분하여 살펴보면, 전기노인가구는 우리나라 31.4%, OECD 12.5%로 18.9%p, 후기노인가구는 우리나라 52.0%, OECD 16.6%로 35.4%p로 초고령가구가 될수록 빈곤은 더욱 심화되는 것을 보여준다. 한편, 전체가구의 빈곤율은 우리나라 15.3%, OECD 11.4%로 차이가 약 3.9%p 정도라는 점에서 우리나라의 빈곤문제는 노인가구에 집중되고 있는 것을 알 수 있다.

이러한 노인빈곤율은 소득 수준에 의해서만 결정되는 것은 아니다. 즉, 빈곤율은 가구 기준으로 산출되므로 전체소득에서 변화가 없더라도 가구분화로 인해 빈곤 가구 수가 변하면 빈곤율도 변할 수 있다. 특히, 우리나라와 같이 퇴직 이후 가구분화가 본격적으로 발생하는 경우 노인빈곤율은 가구분화에 크게 영향을 받을 수 있다. 즉, 고령이 된 후 경제력이 있는 자녀세대와 가계를 함께하는 고령세대는 자신의 소득 유무와 무관하게 빈곤가구에서 제외된다. 이에 반해, 동일 고령세대일지라도 경제력 있는 자녀세대와 가구분화가 되면, 소득이 없는 독립 고령세대로 전환되어 빈곤 가구가 될 수 있다.

2. 가구분화 유형과 노인가구8) 발생

가. 가구분화 유형

가구분화는 일반적으로 2세대 이상 거주하는 가구에서 1세대(혹은 1인가구원) 이상이 원가구에서 분리되는 것을 의미한다.

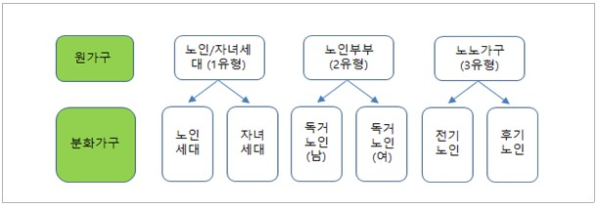

가구분화로 인해 노인가구가 추가적으로 발생하는 경우는 ① 자녀 결혼 등으로 자녀세대가 분가함에 따라 발생될 수 있는 ‘노인/자녀세대가구’, ② 황혼이혼에 의해 발생될 수 있는 ‘노인부부가구’, 그리고 ③ 자녀 및 부모세대 모두 노인세대(전후기 노인세대)인 ‘노노세대가구’ 등 크게 3가지 유형으로 고려될 수 있다(그림 2 참조).9)

일반적으로 가구분화가 발생하면, 가구 수는 증가하나 가구당 가구원 수와 가구당 소득은 감소하게 된다.

2022년 기준 우리나라 일반적 가구 유형 현황을 살펴보면, 전체 2,079만 가구 중 부모/자녀 가구가 37.5%로 가장 많고, 1인가구 31.2%, 부부가구 17.2%, 부부/부모 0.7%, 기타 13.5%로 나타났다. 이를 노인세대가 포함된 노인가구 유형으로 살펴보면, 513만 노인가구 중 독거노인가구가 34.3%로 가장 많고, 노인부부가구 32.9%, 노인/자녀 가구 15.3%, 노노세대가구10)는 1%로 나타났다.

나. 가구분화 유형별 특성

여기서는 노인가구분화 유형인 노인/자녀세대(1유형), 노인부부가구(2유형), 노노가구(3유형)에 대해 특성을 살펴보고자 한다.

첫째, 1유형인 노인/자녀세대가구의 분화는 자녀의 혼인 등으로 인해 자녀세대와 노인세대가구로 분화되는 유형이다. 동 유형의 가구분화는 상대적으로 가구분화가 빨리 나타나는 선진국과는 달리 자녀 결혼, 경제적 능력 있는 자녀의 독립 등 중고령기에 나타나는 것으로 이해된다.

20대 가구주 비중을 주요국과 비교해 보면, 우리나라는 18.7%인 데 반해 일본 33.5%, 노르웨이 35.9%로 우리나라보다 15% 이상 높아 선진국은 조기에 분가하는 것으로 이해된다.

한편, 분가 당시에는 노인가구가 아닌 중고령가구였으나, 자신의 자녀 결혼에 노후자산을 충당하고 은퇴를 맞게 되면 노후빈곤에 직면할 우려가 있다. 이와 같이 65세 미만 중고령가구이더라도 분가 과정에서 실질적으로 노후자산을 대부분 소진하게 되면 1유형에 가깝다.

이와 관련하여 가구주 연령이 증가하는 과정에서 가구분화가 어떻게 나타나는지를 살펴보기 위해 가구주 연령별 가구원 수 변화를 살펴보았다. 이에 의하면, 20대, 30대를 거처 40대 가구주 가구는 가구 수가 증가하는 시기로 이해할 수 있다. 가구분화가 본격적으로 시작되는 시점은 가구주 연령이 50대로 나타났으며, 50대 가구주 가구의 최빈 가구원 수는 3인이다. 이는 40대에서 50대로 가구주 연령이 증가하는 과정에서 첫째 자녀의 혼인 등으로 인한 분가가 시작되는 것으로 이해된다. 이러한 현상은 60대에서 더 확연해지는데, 60대 가구주 가구는 2인 가구가 가장 많은데 이는 둘째 자녀의 혼인 등으로 인한 분가 때문으로 보인다. 70대의 대부분은 자녀의 혼인연령도 지났음에도 불구하고 1인가구가 많은데, 이는 부부 중 1인의 사망 혹은 황혼이혼의 증가와 관련 있는 것으로 이해된다. 즉, 가구주가 50대, 60대에서는 1유형의 가구분화가, 70대에서는 2유형, 3유형의 가구분화가 주로 나타나는 것으로 추측된다.

이러한 가구분화 현상은 주로 자녀의 혼인 등에 따라 나타날 것이므로 자녀 수, 자녀 혼인연령 등이 주요 변수가 될 것으로 예상된다. 특히, 1유형은 거의 모든 가구에서 분화를 경험할 것이라는 점에서 가장 일반적 분화 유형이라고 하겠다.

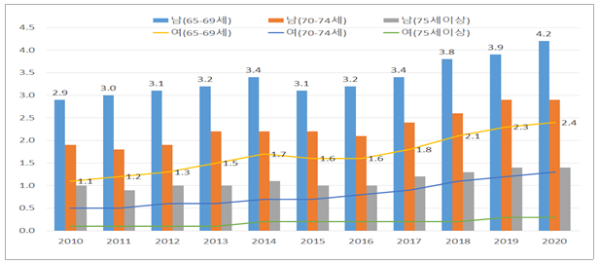

둘째, 2유형인 황혼이혼에 따른 노인가구의 추가적 발생 가능성에 대해 살펴본다. 이를 위해 65세 이후 남녀 고령층의 황혼이혼을 65~69세, 70~74세, 75세 이상으로 구분하여 2010~2020년 동안의 추이를 살펴보았다. 65~69세 남성의 이혼율은 지난 10년 동안 천 명당 2.9명에서 4.2명으로 증가하였으며, 동 기간 동 연령대의 여성 이혼율은 천 명당 1.1명에서 2.4명으로 증가하는 것으로 나타났다. 70대에서는 다소 황혼이혼율이 낮아지기는 하지만 남녀 모두 증가하는 추이를 보였다.

특징으로는 <표 4>에서 보듯이 노인가구는 노인부부(2유형)의 비율(32.9%)이 가장 많지만 [그림 3]에서와 같이 황혼이혼율 자체는 낮기 때문에 1유형보다는 가구분화에 의한 노인가구 발생은 적다. 그럼에도 불구하고, 황혼이혼은 저소득 독거노인가구의 증가를 의미한다는 점에서 분화와 동시에 빈곤노인가구로 전락할 우려가 있다.

표 4

전체 및 노인가구 유형 비교(2022년)

| 가구 유형 | 전체가구 | 가구 유형 | 노인가구 | ||

|---|---|---|---|---|---|

| 가구 수 | 비율 | 가구 수 | 비율 | ||

| 1인가구 | 6,489,355 | 31.2 | 독거노인 | 1,761,594 | 34.3 |

| 부모/자녀 | 7,786,354 | 37.5 | 노인/자녀 | 782,798 | 15.3 |

| 부부가구 | 3,569,093 | 17.2 | 노인부부 | 1,688,500 | 32.9 |

| 부부/부모 | 135,487 | 0.7 | 노노세대1) | 50,108 | 1.0 |

| 기타 | 2,806,417 | 13.5 | 기타2) | 848,820 | 16.5 |

| 전체 | 20,786,706 | 100.0 | 전체 | 5,131,820 | 100.0 |

출처: “장래가구추계”, 통계청, 2022, 국가통계포털, 가구특성별 소득원천별 가구소득, 2022. 12. 1. 검색, https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1BZ0503&conn_path=I3

표 5

주요국 20대 가구주 비중(2017년 기준)

| 구분 | 한국 | 호주 | 일본 | 노르웨이 |

|---|---|---|---|---|

| 20~24세 | 13.1 | 18.5 | 27.8 | 28.0 |

| 25~29세 | 24.5 | 33.3 | 39.1 | 43.3 |

| 전체 | 18.7 | 26.2 | 33.5 | 35.9 |

출처: “가족 구성과 노인빈곤율의 연관성”, 이은영, 2019, 월간 연금이슈 & 동향분석, (58), pp. 8-14.

표 6

가구주 연령별 가구원 수 차이(2018년)

| 구분 | 1인 | 2인 | 3인 | 4인 | 5인 이상 |

|---|---|---|---|---|---|

| 20~29세 | 71.7 | 17.6 | 7.3 | 2.8 | 0.7 |

| 30~39세 | 31.3 | 20.1 | 22.7 | 20.0 | 5.9 |

| 40~49세 | 20.0 | 16.4 | 23.1 | 30.4 | 10.1 |

| 50~59세 | 20.4 | 26.0 | 26.8 | 21.1 | 5.7 |

| 60~69세 | 26.0 | 41.3 | 21.4 | 8.4 | 2.9 |

| 70세 이상 | 37.1 | 42.3 | 13.5 | 4.2 | 3.0 |

출처: “2018년 인구주택총조사 집계결과 [보도자료]”, 통계청, 2019. 8. 29., https://www.census.go.kr/sub/ehpp/eb/ehppeb 100m02?bbsId=5Gjs7AfjvtILbzUSfZ0S&pstId=PST_0000000000001738

그림 3

고령층의 이혼율 추이

출처: “인구동향조사”, 통계청, 2022, 국가통계포털, 시도/성/연령별 이혼율, 2023. 12. 1. 검색, https://kosis.kr/statHtml/ statHtml.do?orgId=101&tblId=DT_1B85009&conn_path=I3

셋째, 3유형인 노노가구11)에서 추가적 노인가구가 발생할 수 있다. 이와 관련하여, 2017년 9월 노노부양가구는 20만 2천 622세대로 지난 2010년 12만 1천 767세대 대비 약 70% 증가한 것으로 보도된 바 있으며, 유형별로 보면, 60~70대 자녀가 80세 이상 노부모를 모시는 경우(피부양자, 세대원)가 12만 8천 411세대(63.4%)로 가장 많았으며, 50대 이하 자녀가 60~70대 부모와 80세 이상 조부모를 모시는 경우가 6만 6천 51가구(32.6%)로 나타났다. 60~70대 자녀가 80대 이상 부모의 피부양자(세대원)로 등재된 사례 또한 8천160세대인 것으로 조사된 바 있다.12)

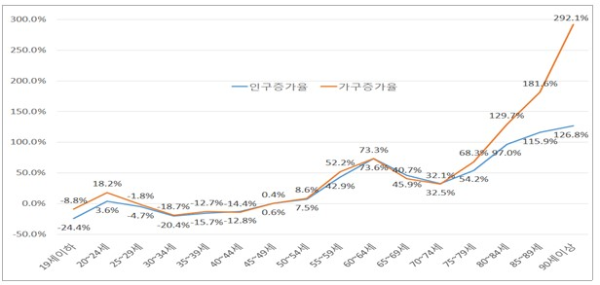

마지막으로 인구변화율과 가구변화율에 대해 연령별 추이를 비교함으로써 종합적 관점에서 가구분화 정도를 살펴볼 수 있다. 2010년과 2020년의 연령대별 인구증가율과 가구증가율을 비교하면, 20대와 70세 이후의 세대에서 인구증가율보다 가구증가율이 높아지는 것으로 나타났다. 여기에는 사망, 장수, 분가 등에 따라 두 변수의 변화율이 달라질 수 있겠지만, 사망 및 장수 변수에 비해 가구분화로 인해 가구증가율이 급증하는 것으로 이해된다. 특히 70세 이후 가구분화가 활발한 것으로 이해되는데, 70세 이상에서의 가구분화는 자녀혼인 및 경제력 있는 자녀세대와 분화(1유형), 황혼이혼에 의한 가구분화(2유형), 전후기 노인세대간 가구분화(3유형) 모두 나타날 수 있음을 보여 주고 있다.

어떤 유형이든 간에 노인가구원이 있는 가구에서 노인가구원의 연령이 높은 가구에서 가구분화가 일어날수록 분화된 노인가구는 빈곤가구로 전락할 확률이 높아진다.

그림 4

인구증가율 및 가구증가율 추이(2010~2020년)

출처: “장래가구추계”, 통계청, 2022, 국가통계포털, 가구주의 연령/가구유형별 추계가구-전국, 2022. 12. 1. 검색, https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1BZ05011&vw_cd=MT_ZTITLE&list_id=A42_10&scrId=&seqN o=&lang_mode=ko&obj_var_id=&itm_id=&conn_path=MT_ZTITLE&path=%252FstatisticsList%252FstatisticsListIndex.do

Ⅲ. 분석 가정 및 분석 방법

1. 분석 자료 및 분석 가정

가구분화 현상은 특정 가구들의 추적을 통해 파악될 수 있다는 점에서 패널 자료 분석이 요구되며, 여기서는 한국노동패널 자료를 활용하였다. 한국노동패널은 1998년, 2009년, 2018년 기준의 3가지 형태의 통합표본이 존재하는데, 이 중에서 본 연구는 ’09통합표본13)을 활용하였다. ’98년 통합표본은 23년이라는 긴 기간의 과정을 고려할 수 있다는 장점은 있으나, 첫 가구분화가 시작되는 1999년부터 관찰하므로 최근 가구분화 상황을 반영하는 표본이 상대적으로 적다. 반면 2018년 통합표본은 3년의 기간만 고려되므로 충분한 가구분화를 반영하지 못한다는 단점이 있다. 따라서, 두 표본을 절충하여 2009년 표본을 원가구로 하여 12년 동안의 가구분화 과정을 보여주는 ’09통합표본을 활용하였다.

표 7

한국노동패널조사(KLIPS) 조사 개요

| 구분 | 내용 |

|---|---|

| 조사시기(연간 조사) | 1차(1998년)~23차(2020년) |

| 가구원 등 인적조사 | 조사 시점 기준(예, 23차는 2020년) |

| 소득, 자산조사 시점 | 조사 시점의 전년 말 기준(예, 23차는 2019년)으로 모든 소득은 세후소득 기준임. |

| 조사 대상 | 비농촌지역에 거주하는 한국의 가구와 가구원(’98 표본 기준: 5,000가구와 15세 이상 가구원) |

| 표본수 | |

| 조사 방법 | 면접조사 |

| 패널 자료 분리 운영 |

출처: “한국노동패널 1-23차년도 조사자료 User’s Guide”, 한국노동연구원, 2021, 한국노동연구원 홈페이지.

본 분석을 위해 다음과 같이 가구분화와 빈곤율에 대한 가정을 설정하였다.

먼저 가구분화와 관련된 가정이다. 2009~2020년 동안 한번이라도 가구분화를 경험한 가구를 주요 분석 대상으로 하며, 동 가구는 분화원가구(이하 원가구)와 분가가구로 구분된다. 그리고 가구분화 효과는 분화 시점에만 나타나는 것이 아니라 지속적으로 효과가 나타날 수 있다는 점에서 분화가 발생하면 그 이후부터 최근 조사 시점까지 지속적 으로 원가구와 분가가구로 설정하였다. 즉, 해당 연도의 분가가구에는 신규 및 기존의 분가가구 모두가 포함되어 있다.

다만 노인가구의 불평등도, 빈곤율을 살펴본다는 점에서 노인가구에서 분화가 된 경우만 원가구와 분가가구로 설정하였다.14) 또한 가구분화가 되지 않았을 경우의 가구 상황을 고려하기 위해 원가구와 분가가구의 가구원 수, 소득을 합산하여 ‘통합원가구’의 가구원 수와 소득으로 설정하였다.15)

한편, 가구분화 유형은 한국노동패널의 조사 문항을 조정하여 3가지 유형으로 구성하였다. 즉, 한국노동패널에서 가구분화16)는 (1) 혼인하여서 따로 살게 됨, (2) 이혼하여서 따로 살게 됨, (3) 장성 혹은 경제적으로 독립할 여건이 되어 분가, (4) 기타의 이유로 발생하는 것으로 설정하고 있다. 따라서 동 분석에서는 앞서 설정한 3가지 분가유형을 고려하여 (1), (3) 항목은 제1유형으로, (2) 항목은 황혼이혼을 의미하며 제2유형으로, (4) 항목은 제3유형과 유사한 것으로 재구성하였다.

다음으로 빈곤율 산출과 관련된 가정이다. 빈곤선은 OECD 방식인 중위소득의 50%로 하였으며, 빈곤선 이하의 가구소득을 얻고 있으면 빈곤가구로 설정하였다. 여기서 가구소득은 균등화하여 1인가구 형태로 표준화한 균등화가구소득이다. 한편, 한국노동패널의 가구소득은 실제 가구에 유입되는 가처분소득이며, 이 중 경상소득을 균등화한 균등화경상소득을 기준으로 빈곤율을 산출하였다. 경상소득은 가구의 근로소득, 금융소득, 부동산소득, 공사적 이전 소득으로 구성된다. 현실에서 빈곤율 산출을 위한 소득 기준이 소득인정액17)으로 하고 있으나 본 연구에서는 경상소득을 사용하였다. 왜냐하면, 한국노동패널조사에서 자산변수는 자산을 모를 때 범주형으로 조사하기 때문에 소득 인정액을 구성하는 자산의 소득평가액을 산출할 수 없기 때문이다. 노인가구는 가구주가 65세 이상 가구로 설정하였다.

2. 분석 방법 : 노인빈곤율 산식과 가구분화

노인빈곤율은 전체 노인가구 수에서 빈곤 노인가구 수의 비율로 산출되는데, 이때 빈곤 여부는 1인가구로 표준화한 표준화가구소득에 의해 판단된다.18) 이를 산식으로 표현하면 식 (1)과 같으며, 이에 의하면 표준화가구소득(yi)은 표준화이전 가구소득(Yi)과 가구원 수(ni)에 의해 결정된다. 즉, 표준화가구소득(yi )이 가구원 수에 의해 영향을 받는다는 점에서 가구분화에 주목할 필요가 있음을 알 수 있다. 일반적으로 가구분화가 발생하면 가구 수는 증가하나 가구 내 가구원 수와 가구소득은 줄어들게 되어 빈곤율에 영향을 미칠 수 있다. 결국 표준화가구소득은 빈곤율 산출의 기준이 된다는 점에서, 빈곤율은 가구소득뿐만 아니라 가구분화에 영향을 받는다는 것을 알 수 있다.

(yi: i가구의 표준화가구소득, Yi: i가구의 표준화이전 가구소득, ni: i가구의 가구원 수)

한편, 표준화가구소득(yi )이 중위소득(ym)의 50%이하인 가구는 빈곤가구에 속하는 것으로 하였다.19)

가구분화가 발생하면 기존 노인가구 수(N )에서 분화된 가구 수(△N )만큼 가구 수가 추가적으로 증가하고 가구소득은 원가구와 분가가구 간 배분될 것이므로 가구당 소득은 감소하게 된다. 물론 가구원 수의 감소 자체는 1인 기준 표준화가구소득(yi )을 증가시키는 요인이지만 균등화지수 형태로 감소하므로 가구소득(Yi ) 감소보다 효과가 적다. 이로 인해 분화된 가구들(원가구, 분가가구)에서 소득 감소가 심화되면 분화 이후에 빈곤가구로 전락할 수 있다. 이는 앞에서 본 55세 이상 가구가 퇴직으로 소득절벽 상태에 직면하거나, 축적된 노후자산이 줄어들면 노후빈곤에 빠질 수 있는 논리와도 같다.

이를 빈곤율 산식으로 살펴보면, 식 (2)와 같이 설명할 수 있다.

(pr: 빈곤율, : 분화 전 i가구의 표준화가구소득, : 분화 후 i가구의 표준화가구소득, z : 빈곤선, Np : 빈곤 노인가구 수(소득이 빈곤선 이하인 가구, N : 전체 노인가구 수)

가구분화는 빈곤 노인가구 수의 변화(Np→Np + ΔNp ), 비빈곤 노인가구 수의 변화(Nq→Nq + ΔNq )를 초래하여 전체 노인가구 수의 변화(N →N + ΔN ))가 결정된다. 이때 빈곤가구의 증가율이 비빈곤 가구의 증가율보다 높으면(ΔNp > ΔNq (= ΔN - ΔNp)) 빈곤율은 증가하게 된다.

이를 통해 볼 때 노인가구 빈곤율은 가구 내 가구원 수와 가구소득이 가장 중요한 요소라고 할 수 있다. 가구분화가 발생하면 기존가구의 가구원 수와 가구소득이 조정되어 원가구와 분가가구의 가구원 수와 가구소득이 결정되는 구조를 띠게 된다.

가구분화 효과를 살펴보기 위해 분화된 가구가 분화가 되지 않았다고 가정할 경우의 가구인 ‘통합원가구’와 분화된 가구를 포함한 ‘실제가구’의 소득불평등(빈곤율 포함)을 추정하여 그 차이를 ‘분화효과’로 정의할 수 있다. 즉, ‘통합원가구’를 활용한 분석은 가구분화가 없이 소득변화로만 효과가 추정되는 것이므로 분화 전 효과인 ‘소득효과(B)’로 정의할 수 있다. ‘실제가구’를 활용하여 추정한 분석은 가구분화와 소득변화 효과가 모두 포함된 것이므로 분화 후 ‘총효과(A)’가 된다. 따라서, ‘분화효과(A-B)’는 ‘총효과(A)’에서 ‘소득효과(B)’를 제한 값으로 산출할 수 있다.

Ⅳ. 실증분석 결과

1. 기초통계

가. 인구 및 경제변수

동 분석에 활용한 한국노동패널 조사대상자의 인적 현황을 살펴보면, 가구주 연령은 2009년 51.5세에서 2020년 55.3세로 증가하여 분석기간(2009~2020년) 동안 3.8세 증가한 것으로 나타났다. 가구원 수는 2009년 2.85명에서 2020년 2.66명으로 감소하였고 분석기간 동안 0.19명이 감소한 것으로 조사되었다. 노인가구 비율은 2009년 22.0%에서 2020년 27.3%로 증가하여 왔으며 분석기간 동안 5.3%p 증가한 것으로 분석되었다.

표 9

가구주 연령별 가구원 수 차이(2018년)

| 연도 | 가구주 연령(세) | 가구원 수(명) | 노인가구비율(%) | 전체가구 분화율(%) | 노인가구 분화율(%) | |||

|---|---|---|---|---|---|---|---|---|

| 2009 | (5,970) | 51.5 | 2.85 | 22.0 | 4.1 | 0.7 | ||

| 2010 | (6,029) | 50.6 | 2.90 | 19.0 | 8.3 | [4.2] | 1.5 | [0.8] |

| 2011 | (6,217) | 51.2 | 2.86 | 20.0 | 11.3 | [3.1] | 2.0 | [0.6] |

| 2012 | (6,300) | 51.4 | 2.85 | 20.0 | 14.5 | [3.2] | 2.6 | [0.6] |

| 2013 | (6,394) | 51.7 | 2.83 | 20.6 | 16.9 | [2.4] | 3.1 | [0.5] |

| 2014 | (6,504) | 52.0 | 2.81 | 20.9 | 18.7 | [1.8] | 3.4 | [0.2] |

| 2015 | (6,646) | 52.3 | 2.79 | 21.1 | 20.6 | [1.8] | 3.6 | [0.2] |

| 2016 | (6,705) | 53.2 | 2.75 | 22.5 | 22.9 | [2.4] | 4.1 | [0.5] |

| 2017 | (6,805) | 53.7 | 2.74 | 23.7 | 23.9 | [0.9] | 4.1 | [0.1] |

| 2018 | (6,912) | 54.2 | 2.70 | 24.5 | 26.2 | [2.4] | 4.6 | [0.5] |

| 2019 | (7,031) | 54.9 | 2.69 | 26.1 | 27.1 | [0.9] | 4.9 | [0.3] |

| 2020 | (7,209) | 55.3 | 2.66 | 27.3 | 28.0 | [0.9] | 5.1 | [0.2] |

| 총변화 (’20년값-’09년값) | 3.8 | -0.19 | 5.3 | 28.0 | 5.1 | |||

가구분화 비율을 살펴보면, 노인과 비노인가구 모두의 분화 상황을 반영하는 전체가구 기준 가구분화 비율(전체가구분화율)은 2009년 4.1%에서 2020년 27.7%로 증가하는 것으로 나타났다. 이는 2009년 이후 가구분화가 시작되어 2020년까지 가구분화를 경험한 신규 및 기존의 분가가구 모두를 포함한 누적 비율이다. 한편 연간 신규 분가비율은 2010년 4.2%에서 2020년 0.7%로 지속적으로 감소하는 추세를 보였으며, 이를 연평균으로 산출하면 약 2.3%20) 수준으로 추정되었다. 반면 2009년 당시 노인가구에서 분가한 비율(노인가구분화율)은 2009년 0.7%에서 2020년 5.1%로 나타나고 이를 연평균으로 산출하면 약 0.4%(5.1%/12년) 수준이나 전체가구의 분화에 비해서는 낮다.

유의할 점은 패널 자료의 특성상 가구추적에 의한 분석이므로 가구분화 현상이 횡단면 자료에 비해 과채추정될 여지는 있다. 이는 패널 자료 특성과 관련된 한계로 볼 수 있으나 횡단면 자료로는 분화효과를 추세적으로 파악하는 것을 불가능하다는 점에서 필요성은 인정된다고 하겠다. 이는 누적효과로 분석할 경우 패널 자료 특성상 과대추정될 수 있는 것으로 이해되는데, 이를 보완하기 위해 연도별 변화효과를 함께 제시한다.

한편 <표 10>에서와 같이 가구 경제 현황을 소득, 자산, 부채로 설명하면 다음과 같다. 먼저 연간 가구소득 추이를 살펴보면, 경상소득은 2009년 3,195만 원에서 2020년 4,993만 원으로 증가하여 분석기간(2009~2020년) 동안 1,798만 원(연평균 150만 원) 증가하는 것으로 추정되었다. 시장소득은 2009년 3,156만 원에서 2020년 4,831만 원으로 증가하여 분석기간 동안 1,675만 원(연평균 140만 원) 증가하는 것으로 추정되었다. 다음으로 부동산과 금융자산으로 구성 가구자산 현황을 살펴본다.

표 10

기술통계: 가구의 경제변수

| 연도 | 경상소득 | 시장소득 | 주택보유율 (%) | 금융자산 | 부채 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 보유율(%) | 금액 | 보유율(%) | 금액 | |||||||

| 2009 | (5,970) | 3,195 | [2,560] | 3,156 | [2,520] | 57.2 | 58.2 | 3,340 | 48.1 | 6,944 |

| 2010 | (6,029) | 3,548 | [3,000] | 3,511 | [2,960] | 57.3 | 62.1 | 3,246 | 44.3 | 7,863 |

| 2011 | (6,217) | 3,685 | [3,080] | 3,645 | [3,050] | 57.6 | 62.6 | 3,368 | 44.3 | 8,279 |

| 2012 | (6,300) | 3,864 | [3,269] | 3,825 | [3,240] | 57.6 | 64.2 | 3,280 | 45.1 | 9,071 |

| 2013 | (6,394) | 4,078 | [3,430] | 4,027 | [3,400] | 57.5 | 65.4 | 3,456 | 45.3 | 9,536 |

| 2014 | (6,504) | 4,233 | [3,480] | 4,179 | [3,436] | 57.9 | 72.8 | 3,982 | 44.9 | 9,674 |

| 2015 | (6,646) | 4,347 | [3,600] | 4,286 | [3,540] | 58.4 | 73.8 | 4,184 | 44.8 | 10,089 |

| 2016 | (6,705) | 4,471 | [3,640] | 4,398 | [3,600] | 59.4 | 77.0 | 4,409 | 43.9 | 10,745 |

| 2017 | (6,805) | 4,706 | [3,800] | 4,629 | [3,720] | 59.5 | 80.1 | 4,802 | 43.0 | 11,446 |

| 2018 | (6,912) | 4,814 | [3,920] | 4,736 | [3,870] | 59.7 | 81.4 | 4,944 | 43.4 | 12,208 |

| 2019 | (7,031) | 4,784 | [3,980] | 4,702 | [3,900] | 60.3 | 82.1 | 4,960 | 42.7 | 12,290 |

| 2020 | (7,209) | 4,969 | [4,101] | 4,797 | [3,990] | 60.2 | 82.7 | 5,476 | 41.8 | 12,468 |

| 총변화 (’20년값-’09년값) | 1,774 | [1,541] | 1,641 | [1,470] | 3.0 | 24.5 | 2,136 | -6.2 | 5,524 | |

한국노동패널에서는 부동산 자산의 실제 액수를 모르는 경우 범주로 조사하므로 자산변수는 전체를 대표하는 자산액으로 환산할 수 없다. 따라서 부동산의 대표변수로 주택보유 여부를 살펴보았으며 이에 따라 주택보유율을 보면, 2009년 57.2%에서 2020년 60.3%로 약간 증가하는 추세였고 분석기간(2009~2020년) 동안 3.1%p(연평균 0.3%p) 증가하는 것으로 추정되었다. 금융자산 2009년 3,340만 원(보유율 58.2%)에서 2020년 5,472만 원(보유율 82.7%)으로 증가하여 분석기간 동안 금융자산은 2,132만 원(연평균 194만 원) 증가하였고, 보유율은 24.5%p(연평균 2.2%p) 증가하는 것으로 추정되었다. 부채규모는 2009년 7,100만 원(보유율 48.1%)에서 2020년 12,582만 원(보유율 42.1%)으로 증가하여 분석기간 동안 부채규모는 5,482만 원(연평균 498만 원) 증가하였고, 보유율은 6.0%p(연평균 0.5%p) 감소하는 것으로 추정되었다.

나. 가구분화와 경제 여건

여기서는 가구분화에 초점을 두어 가구 특성을 살펴본다. 3가지 가구분화 유형으로 살펴보면, 2009~2020년 동안 분가가구(1,963가구)는 전체가구의 27.7%였으며, 이 중 1~3유형은 2020년 기준 각각 80.4%, 10.6%, 9.0%로 나타났다. 가구분화가 발생하기 시작한 2009년 1~3유형이 각각 78.8%, 13.4%, 7.7%로 나타나기 시작한 것과 비교할 때 동 기간 동안 유형별 발생 비율에 차이는 없는 것으로 이해된다. 노인가구의 가구분화 비율은 전체가구에 비해 낮기는 하지만 분화유형별 비율에는 큰 차이가 없는 것으로 보인다. 한편, 2009~2020년 동안 총변화를 보면, 전체가구 수는 1,106가구 증가하였고, 분화된 가구 수는 증가된 전체가구 수보다 오히려 많은 1,721가구(155.6%)로 나타났다. 이는 동 기간 한 번 이상 분화된 가구가 상당하다는 것을 의미한다. 특히 분화 유형을 보면 1유형(노인/자녀세대)의 분화가 다른 유형에 비해 절대적으로 많다는 특징이 있다(표 11 참조). 노인가구분화에 대한 내용은 다음 <표 12>에서 세부적으로 설명하기로 한다.

표 11

전체 및 노인가구의 가구분화 유형

| 연도 | 전체 | 전체가구 | 노인가구 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 소계 | 1유형 | 2유형 | 3유형 | 소계 | 1유형 | 2유형 | 3유형 | ||

| 2009 | 5,970 | 242 (100.0) |

191 (4.1) |

32 [78.8] |

19 [13.4] |

43 [7.7] |

36 (0.7) |

4 [83.4] |

3 [8.6] |

| 2010 | 6,029 | 498 (100.0) |

394 (8.3) |

55 [79.1] |

49 [11.0] |

90 [9.8] |

75 (1.5) |

4 [83.4] |

11 [4.8] |

| 2011 | 6,217 | 703 (100.0) |

559 (11.3) |

69 [79.6] |

74 [9.9] |

127 [10.6] |

103 (2.0) |

4 [81.4] |

20 [3.0] |

| 2012 | 6,300 | 912 (100.0) |

723 (14.5) |

91 [79.2] |

99 [9.9] |

165 [10.8] |

133 (2.6) |

5 [81.0] |

27 [2.8] |

| 2013 | 6,394 | 1,080 (100.0) |

857 (16.9) |

99 [79.4] |

124 [9.2] |

199 [11.4] |

165 (3.1) |

3 [82.6] |

32 [1.5] |

| 2014 | 6,504 | 1,218 (100.0) |

953 (18.7) |

115 [78.2] |

150 [9.5] |

218 [12.3] |

172 (3.4) |

3 [78.9] |

43 [1.4] |

| 2015 | 6,646 | 1,367 (100.0) |

1,073 (20.6) |

144 [78.5] |

149 [10.5] |

237 [10.9] |

192 (3.6) |

3 [80.7] |

43 [1.4] |

| 2016 | 6,705 | 1,538 (100.0) |

1,225 (22.9) |

155 [79.7] |

158 [10.0] |

273 [10.3] |

223 (4.1) |

4 [81.5] |

46 [1.6] |

| 2017 | 6,805 | 1,625 (100.0) |

1,299 (23.9) |

156 [80.0] |

170 [9.6] |

282 [10.5] |

232 (4.1) |

4 [82.0] |

46 [1.5] |

| 2018 | 6,912 | 1,814 (100.0) |

1,458 (26.2) |

176 [80.4] |

180 [9.7] |

321 [9.9] |

264 (4.6) |

5 [82.3] |

51 [1.7] |

| 2019 | 7,031 | 1,907 (100.0) |

1,531 (27.1) |

190 [80.3] |

186 [10.0] |

345 [9.7] |

283 (4.9) |

9 [82.1] |

52 [2.7] |

| 2020 | 7,209 | 2,019 (100.0) |

1,621 (28.0) |

211 [80.3] |

187 [10.5] |

371 [9.2] |

305 (5.1) |

12 [82.3] |

54 [3.1] |

| 총변화 ( 20년값- 09년 값) | 1,239 | 1,777 (143.4) |

1,430 [80.5] |

179 [10.0] |

168 [9.4] |

328 (26.5) |

269 [82.1] |

8 [2.4] |

51 [15.5] |

표 12

노인가구분화와 가구경상소득 변화

| 연도 | 분화 전(A) | 분화 후(B) | 효과(B-A) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 가구 수 | 경상 소득 | 가구원 수 | 가구 수 | 경상 소득 | 가구원 수 | 가구 수 | 경상소득 | 가구원 수 | ||||

| 2009 | 5,927 | - | - | 5,970 | 3,195 | 2.85 | 43 | - | - | - | - | - |

| 2010 | 5,940 | 3,571 | 2.91 | 6,029 | 3,548 | 2.90 | 90 | (46) | -24 | (-24) | -0.01 | (-0.01) |

| 2011 | 6,091 | 3,722 | 2.89 | 6,217 | 3,685 | 2.86 | 127 | (37) | -37 | (-13) | -0.03 | (-0.02) |

| 2012 | 6,136 | 3,922 | 2.89 | 6,300 | 3,864 | 2.85 | 165 | (38) | -58 | (-21) | -0.04 | (-0.01) |

| 2013 | 6,195 | 4,171 | 2.89 | 6,394 | 4,078 | 2.83 | 199 | (35) | -93 | (-35) | -0.06 | (-0.02) |

| 2014 | 6,286 | 4,349 | 2.89 | 6,504 | 4,233 | 2.81 | 218 | (19) | -117 | (-24) | -0.08 | (-0.02) |

| 2015 | 6,408 | 4,498 | 2.89 | 6,646 | 4,347 | 2.79 | 237 | (19) | -152 | (-35) | -0.10 | (-0.02) |

| 2016 | 6,431 | 4,662 | 2.87 | 6,705 | 4,471 | 2.75 | 273 | (36) | -191 | (-39) | -0.12 | (-0.02) |

| 2017 | 6,523 | 4,947 | 2.89 | 6,805 | 4,706 | 2.74 | 282 | (9) | -241 | (-50) | -0.15 | (-0.03) |

| 2018 | 6,591 | 5,134 | 2.88 | 6,912 | 4,814 | 2.70 | 321 | (38) | -320 | (-79) | -0.18 | (-0.03) |

| 2019 | 6,687 | 5,177 | 2.92 | 7,031 | 4,784 | 2.69 | 345 | (24) | -393 | (-73) | -0.23 | (-0.05) |

| 2020 | 6,837 | 5,426 | 2.92 | 7,209 | 4,969 | 2.66 | 371 | (27) | -457 | (-64) | -0.26 | (-0.03) |

| 총변화 (’20년값- ’09년값) | 911 [83] | 2,231 [203] | 0.07 [0.01] | 1,239 [113] | 1,774 [161] | -0.19 [-0.02] | 328 [30] | -457 [-42] | -0.26 [-0.02] | |||

다음으로 여기서는 노인가구의 분화에 따른 전체가구의 경상소득의 변화를 살펴보았다. 대부분의 분화 유형이 1유형이므로 유형 구분의 의미는 크지 않을 것으로 판단되어 분화 유형에 따른 구분은 하지 않았다.

앞서 이론 부분에서 언급한 바와 같이 가구분화가 발생하면 가구 수는 증가하고, 소득과 가구원 수는 감소할 것으로 예상하였다. 이를 고려하여 가구분화 전후의 가구 수, 경상소득, 가구원 수의 변화를 살펴본다(표 12 참조).

가구 수 변화를 보면 가구분화 전 2009년 5,925가구에서 43개 가구가 분화하여 5,968가구가 되었으며, 2010년에 신규 및 기준 분화가구는 89가구였으며, 이후 꾸준히 증가하는 것으로 나타나 2020년 363가구가 분화된 것으로 나타났다. 분석기간(2009~2020년) 동안 분화 전 가구 수 대비 분화율은 5.4% 수준(363가구/6,711가구)인 것으로 추정되었다.

가구경상소득은 2009년 3,195만 원에서 2010년 분화과정에서 가구소득은 분화 전 소득이 3,571만 원에서 분화 후 3,547만 원으로 감소하여 분화로 인한 가구 소득 감소는 약 0.7% 수준인 것으로 조사되었다. 동일 논리로 2011년에는 가구분화로 인한 가구소득은 1.0% 감소하였으며, 최근 2020년에는 8.2% 감소(-446만 원/5,439만 원)하는 것으로 나타났다. 가구원 수는 2009년 2.85명에서 2010년 가구분화 전후의 가구원 수는 2.91명, 2.90명으로 가구분화로 0.01명 감소하는 것으로 나타났으며(약 0.3% 감소), 동일 논리로 2011년에는 0.03명 감소(약 1.0% 감소), 그리고 2020년에는 0.25명 감소(약 8.6% 감소)한 것으로 분석되었다.

정리하면, 2009~2020년 동안 총변화를 보면, 노인가구 수는 320가구 증가하였고, 경상소득은 446만 원 증가하였으며, 가구원 수는 0.25명 감소한 것으로 추정되었다. 이를 분석기간(2009~2020년) 동안 연평균 변화로 살펴보면, 가구 수는 연간 29명(320명/11년) 증가하고, 경상소득은 연간 41만 원(446만 원/11년) 감소하였으며, 가구원 수는 연간 0.02명(0.25명/11년) 감소한 것으로 추정되었다.

한편, 가구분화에 따른 노후소득 변화의 심도를 파악하기 위해 <표 13>에서는 분화된 노인가구만을 대상으로 경상소득 변화 현상을 살펴보았다. 이에 의하면, 분화된 노인가구가 분화되지 않은 가구로 유지되었다면 가구경상소득 평균은 11년 동안 약 4,111만 원 증가하였을 것으로 추정되었다. 그러나, 동기간 가구분화로 노인가구의 경상소득은 약 1,028만 원 증가하는데 그쳐 가계 경상소득은 3,083만 원 감소한 것으로 추정되었다. 이를 연간으로 환산하면 분화 과정에서 노인가구의 경상소득은 연간 280만 원 감소한 것으로 추정된다. 그리고, 11년 동안 분화 후 노인가구의 경상소득은 분화 전에 비해 48.4~71.6% 범위에 있어 상당히 감소되는 것으로 추정되었다. 반면, 분화된 가구만 대상으로 분석할 경우 분화전후의 소득변화는 크게 변하는 것으로 분석되나, 분화 가구를 전체가구의 비중으로 보면 그 빈도 수가 크다고 볼 수 없으므로 지니계수나 노인빈곤율 산출에서 가구분화 효과는 완화되어 나타나게 된다.

표 13

분화된 노인가구의 분화 전후 경상소득 변화

| 연도 | 가구 수 | 경상소득 | |||

|---|---|---|---|---|---|

| 분화 전(A) | 분화 후(B) | 효과(B-A) | |||

| 2009 | 43 | - | 2,340 | - | - |

| 2010 | 90 | 3,194 | 2,265 | -929 | (70.9) |

| 2011 | 127 | 2,993 | 2,142 | -851 | (71.6) |

| 2012 | 165 | 3,657 | 2,614 | -1,043 | (71.5) |

| 2013 | 199 | 4,335 | 2,573 | -1,762 | (59.3) |

| 2014 | 218 | 4,085 | 2,346 | -1,738 | (57.4) |

| 2015 | 237 | 4,263 | 2,383 | -1,880 | (55.9) |

| 2016 | 273 | 5,059 | 2,774 | -2,285 | (54.8) |

| 2017 | 282 | 4,923 | 2,505 | -2,418 | (50.9) |

| 2018 | 321 | 4,834 | 2,397 | -2,437 | (49.6) |

| 2019 | 345 | 5,806 | 2,812 | -2,995 | (48.4) |

| 2020 | 371 | 6,451 | 3,368 | -3,083 | (52.2) |

| 총변화 (’20년값-’09년값) | 328 [30] | 4,111 [374] | 1,028 [93] | -3,083 [-280] | - |

2. 지니계수 및 노인빈곤율

가. 지니계수 변화 효과

여기서는 노인가구의 가구분화에 따른 불평등 변화를 지니계수 추이로 살펴본다. 가구분화에 따른 불평등 효과는 앞의 산식과 같이 가구의 결합(소득효과)과 분화(분화효과)로 구분하여 설명할 수 있다. 앞서 설명한 바와 같이 ‘소득효과’는 가구분화가 없다고 가정할 경우 소득변화에 의한 효과이고(분화 전 지니계수), ‘분화효과는 ‘분화 후 지니계수(총효과)’에서 ‘소득효과’를 제한 값으로 산출할 수 있다.

표 14

지니계수로 본 노인가구의 가구분화 효과(소득효과 및 분화효과)

| 연도(t) | 지니계수 | 누적 변화효과(지니p) | ||||

|---|---|---|---|---|---|---|

| 분화 후 (At ) |

분화 전 (Bt ) |

총효과 (At - A09 ) |

소득효과 (Bt - B09 ) |

분화효과 (At -Bt ) |

||

| 2009 | 0.468 | 0.468 | 0.000 | 0.000 | 0.000 | |

| 2010 | 0.479 | 0.482 | 0.011 | 0.014 | -0.003 | [-0.002] |

| 2011 | 0.459 | 0.450 | -0.008 | -0.018 | 0.009 | [0.003] |

| 2012 | 0.448 | 0.440 | -0.020 | -0.028 | 0.008 | [0.002] |

| 2013 | 0.487 | 0.471 | 0.019 | 0.004 | 0.015 | [0.003] |

| 2014 | 0.463 | 0.441 | -0.004 | -0.027 | 0.022 | [0.002] |

| 2015 | 0.479 | 0.431 | 0.011 | -0.037 | 0.049 | [0.004] |

| 2016 | 0.468 | 0.445 | 0.000 | -0.023 | 0.023 | [0.003] |

| 2017 | 0.476 | 0.433 | 0.008 | -0.035 | 0.042 | [0.001] |

| 2018 | 0.469 | 0.404 | 0.001 | -0.064 | 0.065 | [0.008] |

| 2019 | 0.466 | 0.369 | -0.002 | -0.099 | 0.097 | [0.007] |

| 2020 | 0.445 | 0.377 | -0.023 | -0.091 | 0.068 | [0.005] |

| (연평균) | - | - | (-0.002) | (-0.008) | (0.006) | [0.003] |

가구분화가 발생하고 있는 해당연도의 실태를 고려하여 산출한 노인가구의 지니계수(분화 후 A)는 2009년 0.468이었으며, 2020년 0.446로 추정되었다. 분석기간(2009~2020년) 동안 등락은 있지만 상승 및 하강의 뚜렷한 추이는 관찰되지 않았다. 반면 가구분화가 발생하지 않는 상황을 고려한 노인가구의 지니계수(분화 전 B)는 2009년 0.468에서 2020년 0.377로 꾸준히 감소하는 것으로 추정되었다. 가구가 분화되지 않을 경우 노인가구의 지니계수가 감소하는 이유는 노인가구 내 젊은 가구원의 소득 증가로 인해 지니계수가 개선되는 것으로 이해할 수 있다.

이제 분석기간(2009~2020년) 동안 발생한 지니계수의 변화를 통해 노인가구의 불평등 효과(총효과)를 소득효과와 분화효과로 구분하여 살펴본다. 먼저 총효과는 분석기간 동안 발생한 지니계수의 총변화(A20 - A09 )인 -0.022p로 나타났으며, 이는 분석기간 동안 노인가구 전체의 불평등 변화를 보여준다. 이에 의하면 동 기간 노인가구의 불평등은 다소 개선된 것으로 나타난다. 동 효과는 소득 증가에 의해 발생하는 소득효과와 가구분화에 의해 발생하는 분화효과로 분해할 수 있다. 소득효과(Bt - B09 )는 분화되지 않았을 것으로 가정한 소득으로 추정된 지니계수(Bt )의 변화로 추정되는데, 2020년 0.377에서 2009년 0.468을 뺀 값인 –0.091p이다. 이는 가구분화가 없었다면 가구 내 소득 증가로 불평등은 감소된 것으로 설명된다. 분화효과는 총효과에서 소득효과를 뺌으로써 산출되는데, –0.022p에서 –0.091p를 뺀 값인 0.069p로 추정된다. 즉, 분화효과는 지니계수를 0.069p만큼 증가시키므로 불평등을 증가시키는 요인으로 작용한 것으로 설명할 수 있다. 이는 분석기간 동안 누적 불평등 값이므로 연간으로 환산하면 총불평등은 연간 0.002p만큼 개선된 것이라고 할 수 있다. 결국, 지니계수는 소득효과에 의해 0.008p만큼 개선되었고, 분화효과에 의해 0.006p 악화된 것으로 볼 수 있다.

한편, 신규 분화 노인가구만을 고려한 효과를 살펴보기 위해 분화 가구 중 신규 분화한 가구의 비중을 반영하여 신규분화에 따른 효과((At -Bt )×신규분화가구비율)를 추정하였다. 여기서 신규분화가구 비율은 <표 12>에서 분화된 누적 노인가구 수에서 분화된 당해 노인가구 수의 비중으로 정의하였다. 이렇게 산출된 신규분화가구 비율을 기 산출한 분화효과(At -Bt )에 곱하여 산출하였다.21) 수치적 의미로 볼 때 노인가구의 분화가 지니계수 변화에는 크게 영향을 미칠 정도는 아닌 것으로 이해된다.

다음은 비노인가구까지 포함한 전체가구의 불평등 수준과 분화효과를 살펴본다. 전체가구 내 비노인가구의 영향으로 전반적인 불평등은 노인가구의 불평등보다 양호한 것으로 나타났다. 분석기간(2009~2020년) 동안 분화 후 지니계수는 0.396에서 0.341로 감소하였으며, 분화 전 지니계수는 0.396에서 0.335로 감소하였다. 이를 고려하여 분석기간 동안 지니계수 변화로 통해 본 불평등의 총효과, 소득효과, 분화효과를 살펴보면 다음과 같다. 총효과는 0.055p만큼 감소하였으며, 이는 소득효과로 0.061p만큼 감소하고 분화효과로 0.006p만큼 증가한 것으로 설명할 수 있다. 따라서, 노인가구 분석에서와 마찬가지로 전체가구도 분화효과로 인해 불평등이 증가하는 것으로 추정되었다.

전체가구와 노인가구의 불평등 효과를 살펴보면, 전반적으로 노인가구의 불평등도가 높기도 하지만, 특히 가구분화가 불평등에 상당한 영향을 미치는 요인이 되는 것을 알 수 있다.

표 15

지니계수로 본 전체가구의 가구분화 효과(소득효과 및 분화효과)

| 연도(t) | 지니계수 | 누적 변화효과(지니p) | |||

|---|---|---|---|---|---|

| 분화 후 ( At) |

분화 전 ( Bt) |

총효과 ( At - A09) |

소득효과 ( Bt - B09) |

분화효과 ( At - Bt ) |

|

| 2009 | 0.396 | 0.396 | 0.000 | 0.000 | 0.000 |

| 2010 | 0.370 | 0.369 | -0.026 | -0.027 | 0.001 |

| 2011 | 0.359 | 0.356 | -0.037 | -0.040 | 0.003 |

| 2012 | 0.349 | 0.345 | -0.047 | -0.050 | 0.004 |

| 2013 | 0.352 | 0.349 | -0.044 | -0.047 | 0.003 |

| 2014 | 0.356 | 0.350 | -0.040 | -0.045 | 0.005 |

| 2015 | 0.352 | 0.346 | -0.043 | -0.050 | 0.007 |

| 2016 | 0.355 | 0.355 | -0.040 | -0.041 | 0.001 |

| 2017 | 0.363 | 0.359 | -0.033 | -0.037 | 0.003 |

| 2018 | 0.356 | 0.346 | -0.040 | -0.050 | 0.009 |

| 2019 | 0.347 | 0.331 | -0.049 | -0.065 | 0.016 |

| 2020 | 0.340 | 0.334 | -0.056 | -0.062 | 0.006 |

| (연평균) | - | - | (-0.0047) | (-0.0052) | (0.0005) |

나. 노인빈곤율 변화 효과

여기서는 빈곤율을 통해 분배구조를 살펴본다. 지니계수가 전체가구의 총소득에서 차지하는 저소득가구의 소득 수준으로 불평등을 본 것이라면, 빈곤율은 일정 소득 수준(상대빈곤선) 이하의 빈곤 가구의 비율을 통해 분배구조를 살펴본다는 점에서 차이가 있다.

먼저 노인가구의 가구분화에 따른 빈곤율 변화 추이를 살펴보면 다음과 같다. 가구분화가 발생하고 있는 해당 연도의 실태를 고려하여 산출한 노인가구의 빈곤율(분화 후 A)은 2009년 52.5%에서 2020년 45.1%로 감소하는 추세를 보였다. 반면 가구분화가 발생하지 않는 상황을 고려한 노인가구의 빈곤율(분화 전 B)은 2009년 52.5%에서 2020년 20.5%로 더 빠른 감소 추이를 보였다. 이는 앞의 지니계수 분석에서와 마찬가지로 분화되지 않을 경우 노인가구 내 젊은 가구원의 소득 증가로 인해 빈곤율이 개선되는 것으로 이해할 수 있다.

표 16

노인가구의 빈곤율로 본 가구분화 효과(소득효과 및 분화효과)

| 연도(t) | 노인빈곤율(%) | 누적 변화효과(%p) | |||

|---|---|---|---|---|---|

| 분화 후 (At ) |

분화 전 (Bt ) |

총효과 (At - A09 ) |

소득효과 (Bt - B09 ) |

분화효과 (At -Bt ) |

|

| 2009 | 52.5 | 52.5 | 0.0 | 0.0 | 0.0 |

| 2010 | 53.5 | 49.7 | 0.9 | -2.9 | 3.8 |

| 2011 | 56.3 | 50.5 | 3.8 | -2.1 | 5.8 |

| 2012 | 52.6 | 42.3 | 0.0 | -10.3 | 10.3 |

| 2013 | 52.6 | 38.8 | 0.1 | -13.8 | 13.8 |

| 2014 | 52.1 | 36.1 | -0.5 | -16.5 | 16.0 |

| 2015 | 48.3 | 29.8 | -4.2 | -22.8 | 18.6 |

| 2016 | 51.3 | 30.2 | -1.3 | -22.3 | 21.1 |

| 2017 | 48.9 | 27.0 | -3.6 | -25.6 | 21.9 |

| 2018 | 51.0 | 25.9 | -1.5 | -26.7 | 25.2 |

| 2019 | 49.0 | 23.1 | -3.5 | -29.5 | 26.0 |

| 2020 | 45.1 | 20.3 | -7.4 | -32.2 | 24.8 |

| (연평균) | - | - | (-0.6) | (-2.7) | (2.1) |

이제 분석기간(2009~2020년) 동안 발생한 노인가구의 빈곤율 변화(총효과)를 소득효과와 분화효과로 구분하여 살펴본다. 먼저 총효과는 분석기간 동안 발생한 빈곤율의 총변화(A20 - A09 )인 -7.4%p로 나타났으며, 이는 분석기간 동안 노인가구 전체의 빈곤율이 감소되어 소득분배가 개선된 것을 보여준다. 앞의 지니계수 분석에서와 마찬가지로 소득효과와 분화효과로 분해하여 살펴보면 다음과 같다. 소득효과(Bt - B09 )는 분화되지 않은 것으로 가정한 소득으로 추정된 빈곤율(Bt )의 변화로 추정되며, 2020년 20.5%에서 2009년 52.5%을 뺀 값인 –32.1%p로 추정된다. 이는 가구분화가 발생하지 않았다면 가구 내 소득 증가로 빈곤율은 감소하였을 것을 추측하게 한다. 분화효과는 총효과에서 소득효과를 뺀 값으로 24.6%p(–7.4%p+32.1%p)로 추정된다. 즉, 분화효과는 빈곤율을 24.6%p만큼 증가시켜 노인빈곤을 심화시키는 요인으로 작용한 것으로 설명할 수 있다. 이는 분석기간 동안 누적 값이므로 연간으로 환산하면 총빈곤율은 연간 0.6%p만큼 감소된 것으로 볼 수 있다. 결국, 빈곤율은 소득효과에 의해 연간 2.7%p만큼 개선되었고, 분화효과에 의해 2.1%p만큼 악화된 것으로 볼 수 있다.

시간이 지날수록 전체적으로 노인빈곤율은 감소해 온 것에 반해 노인가구의 분화는 노인빈곤율을 증가시키는 요인으로 작용한 것으로 추정되는데, 이는 가구분화로 인해 노인가구의 소득 증가 유인은 사라짐에 따라 빈곤화로 견인됨과 동시에 고착화될 수 있음을 보여준다.

앞서와 마찬가지로 전체가구의 빈곤율과 비교하기 위해 전체가구를 대상으로 소득효과와 분화효과로 구분하여 빈곤율 변화를 다음 <표 17>과 같이 살펴보았다.

표 17

전체가구의 빈곤율로 본 가구분화 효과(소득효과 및 분화효과)

| 연도(t) | 전체빈곤율(%) | 누적 변화효과(%p) | |||

|---|---|---|---|---|---|

| 분화 후 (At) |

분화 전 (Bt ) |

총효과 (At - A09) |

소득효과 (Bt - B09) |

분화효과 (At -Bt) |

|

| 2009 | 20.8 | 20.8 | 0.0 | 0.0 | 0.0 |

| 2010 | 18.3 | 18.3 | -2.5 | -2.5 | 0.0 |

| 2011 | 18.7 | 18.5 | -2.1 | -2.3 | 0.2 |

| 2012 | 17.1 | 16.5 | -3.7 | -4.3 | 0.6 |

| 2013 | 17.0 | 16.3 | -3.8 | -4.5 | 0.7 |

| 2014 | 16.3 | 15.5 | -4.5 | -5.3 | 0.8 |

| 2015 | 16.5 | 15.7 | -4.3 | -5.1 | 0.8 |

| 2016 | 16.5 | 15.8 | -4.3 | -5.0 | 0.8 |

| 2017 | 16.8 | 16.1 | -4.0 | -4.7 | 0.7 |

| 2018 | 17.0 | 16.0 | -3.8 | -4.8 | 1.0 |

| 2019 | 18.2 | 16.3 | -2.6 | -4.5 | 1.9 |

| 2020 | 16.7 | 15.5 | -4.1 | -5.3 | 1.1 |

| (연평균) | - | - | (-0.3) | (-0.4) | (0.1) |

다음은 비노인가구까지 포함한 전체가구의 빈곤율 수준과 분화효과를 살펴본다. 전체가구 내 비노인가구의 영향으로 전체가구의 빈곤율은 노인가구의 빈곤율보다 양호한 것으로 나타났다. 분석기간(2009~2020년) 동안 분화 후 전체가구의 빈곤율은 20.8%에서 16.6%로 감소하였으며, 분화 전 지니계수는 20.8%에서 15.6%로 감소하였다. 이를 고려하여 분석기간 동안 빈곤율 변화로 통해 본 분배구조의 총효과, 소득효과, 분화효과를 살펴보면 다음과 같다. 총효과는 4.2%p만큼 감소하였으며, 이는 소득효과로 5.2%p만큼 감소하고 분화효과로 1.0%p만큼 증가한 것으로 설명할 수 있다. 따라서, 노인가구 분석에서와 마찬가지로 전체가구도 분화효과로 인해 빈곤율은 다소 증가하게 되는 것으로 추정되었다.

전체가구와 노인가구의 빈곤율을 비교하면, 전반적으로 노인가구의 빈곤율이 높지만, 가구분화에 의해 노인가구의 빈곤율이 상당히 영향을 받을 수 있다는 점에서 가족 및 가구 정책도 빈곤율 대책에 매우 중요한 요소임을 시사하고 있다. 즉, 그동안 노인복지 정책이 독거노인, 고령 가구주 가구 등 고령가구 자체에 대해 지원이 중심이었다면, 향후에는 고령부모 가구와 재결합, 혹은 초고령 부모를 모시는 가구에 대해 부양비 지원 등 다양한 노후지원 형태로 확대될 필요가 있다.

Ⅴ. 결론 및 정책제언

본 연구는 그동안 노인빈곤 완화 정책이 소득 위주로 논의되었다는 한계점을 지적하며 소득 정책과 더불어 가족/인구 정책도 동시에 추진될 필요가 있음을 제안하고 있다. 이러한 제안을 실증하기 위해 본 연구는 노인가구의 분화가 불평등(지니계수) 및 노인빈곤에 어느 정도 영향을 미치는지에 대해 모형을 통해 분석하였다.

분석결과에 의하면, 노인빈곤 문제는 근본적으로 노후소득 부족 때문이나, 여기에는 경제적 요인 외에 자녀 분가, 황혼이혼 등 가구분화와 같은 비경제적 요인도 노인빈곤 문제를 유발함을 실증하였다.

이를 위해 노인가구 가구분화 유형을 노인/자녀세대가구(1유형), 노인부부세대가구(2유형), 노노세대가구(3유형)로 구분하였다. 가구 형태로 본 노인가구의 유형은 2유형>1유형>3유형 순으로 2유형이 가장 많았으나, 그 분화비율은 1유형>2유형>3유형 순으로 1유형에서 노인가구가 가장 많이 분화되는 것으로 나타났다. 이는 2, 3유형은 특정 사건(이혼 등)에 의해 분화가 발생하지만 1유형은 자녀의 분가와 같이 시간이 지남에 따라 분화가 당연한 발생하기 때문이다. 한편, 50대 가구주세대는 주로 자녀세대의 결혼비용 제공, 경제력 있는 자녀와의 분리 등을 경험하는 연령대이며, 가구분화 시 노후빈곤과 연계될 수 있는 세대이다. 이러한 점에서 동 세대는 1유형과 유사한 집단으로 베이비부머 등이 해당되며, 향후 노후빈곤 문제를 고려함에 있어 이들 집단의 가구분화에 관심을 둘 필요가 있음을 시사한다.

노인가구 가구분화 과정에서 분석기간(2009~2020년) 동안 가구 수는 5.4% 증가한 반면, 가구경상소득은 8.2% 감소하고, 가구원 수는 0.25명 감소하는 것으로 나타났다. 이는 가구분화 과정에서 가구소득 및 가구원 수의 감소에 따른 노인가구의 소득 불평등(지니계수) 및 노인빈곤율에 영향을 줄 수 있음을 보여주었다.

먼저, 가구분화가 불평등에 미치는 영향을 살펴본 결과, 분석기간(2009~2020년) 동안 노인가구 지니계수의 총변화는 로 0.022p 감소하여 분배구조가 개선된 것으로 나타났다. 이는 소득효과로 인해 지니계수가 0.091p 감소하였으며, 분화효과로 0.069p 증가한 것으로 분해되었다. 이를 통해 볼 때 노인가구 전체의 분배구조가 개선될지라도 가구분화 자체는 시간이 지날수록 노인가구의 불평등을 심화시키는 요인으로 작용한다는 것을 보여주고 있다. 이는 상대적으로 젊고 고소득인 비노인가구에 비해 노인가구의 가구분화는 저소득 노인가구 수의 증가를 초래하기 때문으로 이해할 수 있다.

다음으로 가구분화가 노인빈곤율에 미치는 영향을 분석하였다. 분석기간 동안 노인가구 빈곤율의 총변화는 7.4%p로 감소하여 노인빈곤이 완화되는 것으로 나타났다. 이는 소득효과로 인해 빈곤율이 32.1%p 감소하였으며, 분화효과로 24.6%p 증가한 것으로 분해되었다. 이를 통해 볼 때 노인가구 전체의 빈곤이 완화될 경우에도 가구분화 자체는 시간이 지날수록 노인가구의 빈곤을 심화시킬 수 있음을 보여주고 있다.

본 연구를 통해 볼 때 가구분화는 노인빈곤율에 상당한 영향을 미칠 수 있다는 점에서 노인빈곤 정책을 추진함에 있어 소득 정책과 더불어 가구 형태 변화를 고려한 노후소득보장 정책을 추진할 필요가 있음을 시사한다.

앞서 살펴본 바와 같이 소득 수준에는 변화가 없거나 일정한 증가(소득효과)에도 불구하고 노인빈곤율은 증가할 수 있는데, 가구분화 효과를 간과하게 되면 노인빈곤율 정책에 있어 과도한 소득 정책만 요구할 수 있게 된다. 이 경우 노인빈곤율 개선을 위한 정책이 소득 지원 등 경제적 지원에만 초점을 두게 되면 효과적인 정책목표 달성이 어려울 수 있다. 즉, 소득 정책 외 가족 정책도 병행될 필요가 있음을 시사한다.

끝으로 우리나라는 사회경제적 환경이 급격히 변화하는 과정에서 대응 정책 또한 급격히 추진되었다. 이 과정에서 재정 효율성 문제, 미래세대 부담 문제 등 다양한 부작용들이 지적되고 있는 상황이다. 새로운 정책은 이러한 부작용을 최소화하는 효율적 정책으로 추진될 필요가 있다.

특히, 현재 우리나라의 노인빈곤 문제 완화는 급속한 고령화와 장수화라는 사회 현상을 어떻게 대응하느냐에 따라 달려있다. 그동안 단순히 노인빈곤 문제는 노인가구의 소득부족, 공적연금 등 노후소득보장 정책의 미흡때문 이었다는 것이 주된 논리였다. 틀린 말은 아니다. 다만 이제는 효과적 정책 대안을 마련하기 위해 기존의 소득보장과 가구/가족 정책이 유기적으로 연계된 혼합 정책이 필요할 것으로 보인다. 단순히 노인빈곤 문제를 완화하기 위해 가구분화를 억제하는 것은 맞지도 현실적이지도 않겠지만, 노인빈곤 문제를 해소하는 보완 정책으로 가구분화 대응 정책(예, 노부모 동거 시 자녀세대 지원)도 진지하게 검토해 볼 시점으로 판단된다.

Notes

노인빈곤율 산출은 소득 기준으로 경상소득, 처분가능소득을 적용할 수 있고, 노인연령은 65세 이상으로 하거나 OECD 기준인 66세 이상으로 하는 경우도 있어 다소 차이가 발생할 수 있음. 본 고에서는 소득 기준은 모두 처분가능소득으로 하나, 연령 기준은 국제비교 시 OECD 기준인 66세 이상으로, 우리나라의 현황 및 실증분석에서는 65세 이상으로 함.

실질적인 은퇴 준비 시작 시점은 자녀 결혼 후(31.9%), 자녀 교육 끝난 후(24.7%), 집 장만 후(20.5%) 등 생애 후기 단계에 집중됨(삼성생명 은퇴연구소, 2014).

이와 관련하여 김지훈, 강욱모(2020); 김창환, 김태호(2020); 김태완 외(2020); 박경숙, 김미선(2016); Alvaredo et al.(2018); Aslan et al.(2017); Stone et al.(2020); Wang et al.(2017); Lakner et al.(2019); Trisi et al.(2019); Hwang(2016); Omar & Inaba(2020); Neai me & Gaysset(2018); Hungerford(2017) 등은 가구소득 및 공적연금 등을 중심으로 한 소득 정책의 중요성을 다루고 있음.

가구구조 등 비경제적 요인을 검토한 연구로는 강성호, 이태열(2020); 김순미, 조경진(2019); 김창민 외(2020); 박경숙, 김미선(2016); 성명재(2015); 이은영(2019); 이주미, 김태완(2020) 등도 있으나, 가구분화를 심층적으로 분석한 경우는 아님.

우리나라 퇴직연금의 수급자 비율은 7.1% 수준에 그치고 있으며, 국제 기준의 연금수급 형태를 갖고 있지 못함(고용노동부, 금융감독원. (2023.7.). 2022년도 퇴직연금 적립 및 운용현황 분석. https://www.moel.go.kr/policy/policydata/view.do?bbs_seq=20230701526)

황혼 이후에 대한 2018년 65세 이상 고령자의 10.4%는 「이유가 있으면 이혼을 하는 것이 좋다」고 생각하며, 이는 2년 전(9.1%) 보다 1.3%p 증가함. 이유가 있으면 이혼을 하는 것이 좋다는 비율은 7.7%(‘14) → 9.1%(’16) → 10.4%(‘18)로 지속적으로 증가함(“2019 고령자통계”, 통계청, 2019).

국회 보건복지위원회 소속 김상훈 자유한국당 의원이 2017년 10월 27일 한국노인인력개발원 및 국민건강보험공단으로부터 제출받은 ‘노노부양가구 현황’ 자료를 분석한 결과임(이복수, 2020. 2. 11., https://www.thepublicnews.co.kr/news/articleView.html?idxno=17010).

동 표본은 2009년(12차년도)에 기존 조사대상가구 중 당해연도 응답가구인 5,306가구(98표본 원가구(3,658가구)+98표본 분가가구(1,648가구))와 추가 표집된 가구인 1,415가구를 더한 6,721가구를 원가구로 하는 표본임(한국노동연구원, 2021).

한국노동패널 자료에서 분가란 원가구로부터 경제적으로 독립했고 따로 떨어져 사는 관계가 지속적인 상태를 의미함. 즉, 결혼이나 이혼 등으로 따로 살거나, 자녀세대가 독립하는 경우 등이 해당되며, 일시적 별거, 군복무나 학업으로 인한 일시적인 경우는 해당되지 않음(한국노동연구원, 2021).

2010년 신규분화가구 비율 –0.002는 <표 12>에서 분화한 노인가구 90가구에서 신규 분화한 노인가구 46가구의 비중(51.7%)을 신규분화에 따른 효과((At -Bt )인 -0.003에 곱하여 산출함.

참고문헌

, . (2020). 가구분화에 따른 노인빈곤과 시사점. KiRi고령화리뷰 [36], https://www.kiri.or.kr/report/downloadFile.do?docId=5242 .

, . (2023. 7.). 2022년도 퇴직연금 적립 및 운용현황 분석, https://www.moel.go.kr/policy/policydata/view.do?bbs_seq=20230701526 .

. 2020. 2. 11, [정책-정책제안] 고령사회, 노노⽼⽼부양 실태와 정책방향, 더퍼블릭뉴스, , https://www.thepublicnews.co.kr/news/articleView.html?idxno=17010, .

통계청. (2020). 가구특성별 소득원천별 가구소득, 국가통계포털. https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1HDAB01&conn_path=I3.

통계청. (2019. 8. 29.). 2018년 인구주택총조사 집계결과, [보도자료]. https://www.census.go.kr/sub/ehpp/eb/ehppeb 100m02?bbsId=5Gjs7AfjvtILbzUSfZ0S&pstId=PST_0000000000001738.

통계청. (2022). 시도/성/연령별 이혼율, 국가통계포털. https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1B85009&conn_path=I3.

, , , 2017, Inequality in financial inclusion and income inequality, IMF Working Paper 17/236. Washington, DC. , https://www.imf.org/en/Publications/WP/Issues/2017/11/08/Inequality-in-Financial-Inclusion-and-Income-Inequality-45344, .

, (2019). Economic Security Programs Cut Poverty Nearly in Half Over Last 50 Years, Center on Budget and Policy Priorities, updated November 26.https://www.cbpp.org/sites/default/files/atoms/files/9-14-18pov.pdf.

OECD.. (2023a). Income Distribution and Poverty 2023. 12, https://stats.oecd.org .